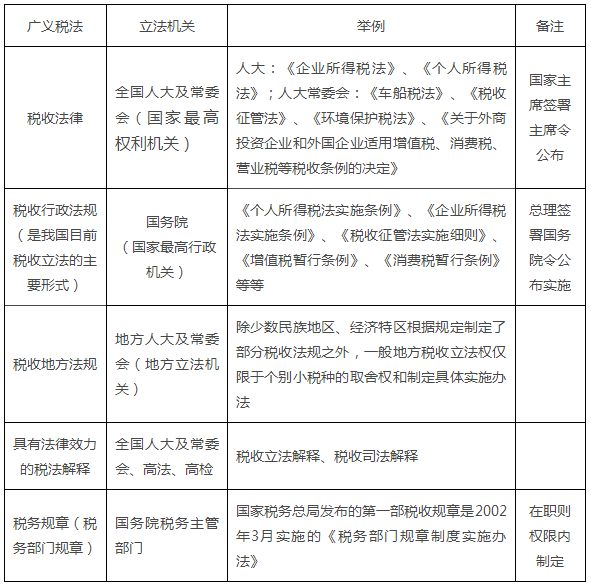

税收立法权及程序

税收立法权有五种类型:

国家立法权——最高权力机关行使立法权;

专属立法权——特定国家机关制定法律规范;

委托立法权——授权立法;

行政立法权——行政机关行使的立法权;

地方立法权——特定的地方权力机关在本行政区域内行使。

在我国,划分税收立法权的直接法律依据主要是《宪法》与《立法法》的规定。

【关于税务规章的特别提示】

1.税务规章与法律、行政法规的关系

(1)税务规章规定的事项属于执行法律、行政法规、决定、命令的事项。不立异、不重复——不能另行创设法律、行政法规、决定、命令没有的内容;也不得重复法律、行政法规、决定、命令已经明确的内容。

(2)税务规章规定的事项必须是税务机关业务范围内的事项。如果制定行政法规条件尚不成熟且需要制定规章的,税务机关应当与其他部门联合制定规章,单独制定的税务规章无效。

2.税务规章的制定程序

立项;起草;审查;决定和公布执行。

3.税务规章的适用与监督

一般自公布之日起30日后实施;特殊情况下可以在公布之日起实施。

税务规章由国家税务总局负责解释(属于行政解释),税务规章解释与税务规章具有同等法律效力。

【注意】税务规章的冲突裁决机制

以上就是小编为您整理税务师考试《税法一》之税收立法权及程序的全部内容,更多精彩请进入税务师栏目查看