一、会计账户与会计科目

(一)联系

会计科目与账户都是对会计对象具体内容(会计要素)的科学分类,两者设置口径一致、性质相同。会计科目是账户的名称,也是设置账户的依据;账户是会计科目的具体运用。会计科目的性质决定了账户的性质。账户的分类和会计科目的分类内容一致。

(二)区别

账户有自己的格式或结构,可用来连续、系统、全面地记录反映某种经济业务的增减变化及其结果。会计科目仅仅是账户的名称,不存在结构。

(三)实际工作中的应用

在实际工作中对于账户和会计科目这两个概念,经常可以不加严格区分地相互通用。

二、原始凭证和记账凭证

原始凭证,又称单据,是指在经济业务发生或完成时取得或填制的,用以记录或证明经济业务发生或完成情况的原始凭据。常用的原始凭证有现金收据,发货票、增值税专用(或普通)发票、差旅费报销单、产品入库单、领料单等。

记账凭证,又称记账凭单,是指会计人员根据审核无误的原始凭证,按照经济业务的内容加以归类,并据以确定会计分录然后填制的会计凭证,作为登记账簿的直接依据。记账凭证的主要作用是确定会计分录,进行账簿登记,反映经济业务的发生或完成情况,监督企业的经济活动,明确相关人员的责任。

例题:在每项经济业务发生或完成时取得或填制的会计凭证是( )

A付款凭证 B转账凭证 C原始凭证 D收款凭证

【答案】C

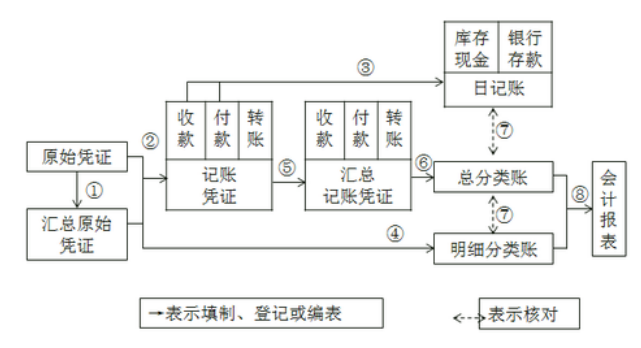

三、账务处理程序

账务处理程序,又称会计核算组织程序或会计核算形式,是指会计凭证、会计账簿、财务报表相结合的方式,包括账簿组织和记账程序。

企业常用的账务处理程序主要有记账凭证账务处理程序、汇总记账凭证账务处理程序和科目汇总表账务处理程序等,它们之间的主要区别为登记总分类账的依据和方法不同。

(一)记账凭证账务处理程序

记账凭证账务处理程序是指对发生的经济业务,先根据原始凭证或汇总原始凭证填制记账凭证,再直接根据记账凭证登记总分类账的一种账务处理程序。记账凭证账务处理程序,适用于规模较小、经济业务量较少的单位。

(二)汇总记账凭证账务处理程序

汇总记账凭证账务处理程序是指先根据原始凭证或汇总原始凭证填制记账凭证,定期根据记账凭证分类编制汇总收款凭证、汇总付款凭证和汇总转账凭证,再根据汇总记账凭证登记总分类账的一种账务处理程序。

(三)科目汇总表账务处理程序

科目汇总表账务处理程序,又称记账凭证汇总表账务处理程序,是指根据记账凭证定期编制科目汇总表,再根据科目汇总表登记总分类账的一种账务处理程序。

科目汇总表的编制方法

科目汇总表,又称记账凭证汇总表,是企业通常定期对全部记账凭证进行汇总后,按照不同的会计科目分别列示各账户借方发生额和贷方发生额的一种汇总凭证。

科目汇总表的编制方法:根据一定时期内的全部记账凭证,按照会计科目进行归类,定期汇总出每一个账户的借方本期发生额和贷方本期发生额,填写在科目汇总表的相关栏内。

科目汇总表可每月编制一张,按旬汇总,也可每旬汇总一次编制一张。

任何格式的科目汇总表,都只反映各个账户的借方本期发生额和贷方本期发生额,不反映各个账户之间的对应关系。

【例题】各种账务处理程序的主要区别是( )

A登记明细账的依据不同

B登记总账的依据和方法不同

C记账的程序不同

D记账的方法不同

【答案】B。等级总账的依据不同是各账务处理程序的主要区别。

以上就是小编为您整理2019年初级会计《初级会计实务》易混淆点:会计账户与会计科目的全部内容,更多精彩请进入会计证栏目查看